7 riscos em Fundos Imobiliários

- Mundo Invest

quarta-feira, 12 de maio de 2021

Elimine os Riscos ao Investir em Fundos Imobiliários

Para entender os riscos dos fundos imobiliários, primeiro precisamos entender o que são fundos imobiliários.

Fundos imobiliários são formados pelo conjunto de investidores que se reúne para aplicar seus recursos no mercado imobiliário. O valor investido normalmente é usado pelo fundo para construção de imóveis ou compra de ativos do setor, tendo como objetivo a lucratividade com a valorização do imóvel ou rentabilizar esse imóvel com aluguel.

Selecionamos alguns tópicos para fazer você entender melhor sobre fundos imobiliários e seus riscos:

- Diferença entre FIIs e Comprar/Alugar imóveis

- Vacância (financeira ou física) - inadimplência

- Contratos atípicos e típicos

- Mono inquilinos ou mono ativos

- Sazonalidade

- Entraves jurídicos

- Conclusão

Diferença entre FIIs e Comprar/Alugar imóveis

Muitos investidores me perguntam qual a diferença e o que vale mais a pena investir: Fundos imobiliários ou Imóveis?

Quando você compra ou aluga um imóvel, existem questões a serem observadas e que podemos comparar com Fiis.

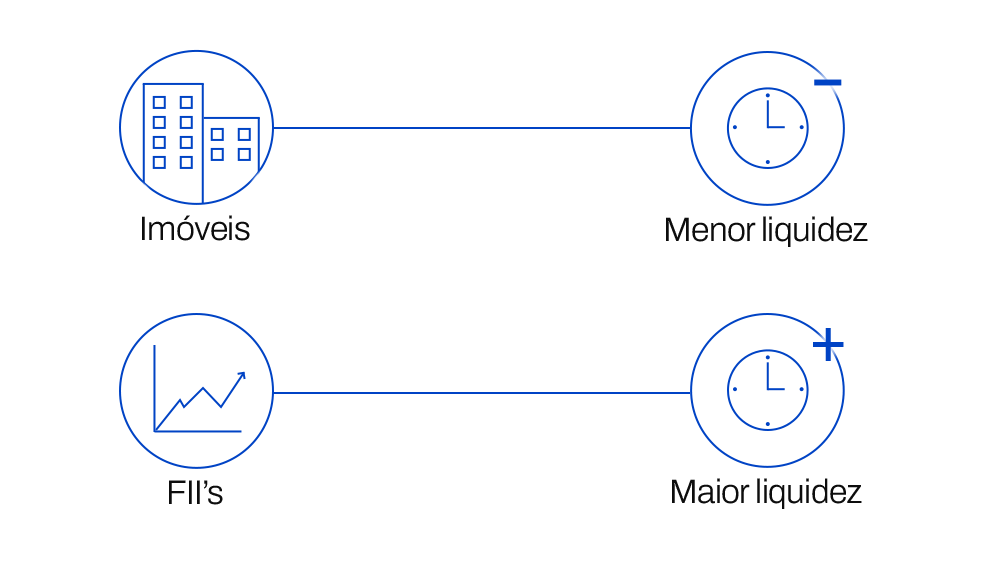

A primeira delas é a questão da liquidez, ou seja, o quão rápido você conseguirá vender esse imóvel e se vender em quanto tempo terá o dinheiro. A liquidez de imóveis é mais longa. Vender ou alugar um imóvel leva mais tempo, possui mais burocracia. Outro ponto importe é a capacidade de se desfazer parcialmente - o que não é possível ao comprar uma casa.

Explico melhor. Vamos supor que você investiu R$400.000 e comprou um imóvel. Depois de 6 meses, aparece uma oportunidade em outro empreendimento e você precisa de R$50.000. O que fazer? Infelizmente, você não pode "vender" o banheiro do seu imóvel e continuar com o resto. Ou você vende tudo ou não vende nada.

Já nos fundos imobiliários a liquidez é muito mais rápida, quando vendemos uma cota o dinheiro está na sua conta em dois dias e sem burocracia, e diferente do imóvel você pode vender cotas do seu FIIs dependendo do valor que precisa naquele momento.

E, diferente da casa, podemos vender parcialmente nossa posição. Ou seja, no exemplo que dei acima, se, ao invés de termos comprado uma casa no valor de R$400.000, tivéssemos investido em FII's. Num momento de oportunidade, podemos simplesmente vender parte da nossa posição - sem burocracia - e aproveitar outra oportunidade em paralelo!

A segunda questão é em relação aos dividendos-aluguéis pagos. Hoje em dia um aluguel gera retorno para o dono do imóvel cerca de 0,35% - 0,40%. Em relação aos FIIs, você encontra diferentes taxas de dividendos, algumas até chegando a mais de 1% ao mês.

Supondo que você tenha R$ 500.000,00 e está em dúvida em qual investir: FII's ou imóveis, basta fazer uma conta simples. Com esse valor investindo em imóveis você poderá ter um retorno de RS 1.750,00 por mês, considerando 0,35%.

Com o mesmo valor investindo em um FIIs, você poderá ter R$ 3.750,00 por mês, considerando uma média de 0,75%!

A terceira questão é a diversificação.

Hoje, temos diversos FII's bons disponíveis no mercado. E o melhor é que, na média, eles tem um custo de R$100 por cota. Isso traz uma oportunidade excelente para diversificar! Voltando ao exemplo de R$400.000, mas trazendo para a questão de diversificação. Com esse volume financeiro, provavelmente teriamos apenas um imóvel. Mas com os Fundos Imobiliários, podemos diversificar em setores, gestores, objetivos e com certeza mitigar a maior parte dos riscos atrelados a ter um único imóvel.

Vacância (financeira ou física) e inadimplência

Vacância é aquilo que se encontra vago, não preenchido ou não ocupado. A vacância é uma métrica muito importante quando falamos de fundos imobiliários: ela mensura o espaço não alocado de um empreendimento. Por isso, quanto maior a vacância, pior para o FII. Uma vacância alta pode gerar maiores oportunidades de compra, pois o preço do imóvel estará mais baixo. Nesse caso, devemos investigar se a vacância é pontual ou recorrente.

Já se a vacância estiver baixa, pode significar que o fundo consegue entregar maiores rentabilidades e dividendos.

Quais os tipos de Vacância?

Vacância física: se dá quando um espaço físico de um empreendimento não está ocupado. Esse indicador é muito importante, pois impacta diretamente na rentabilidade do fundo.

Suponha que, de 80 salas comerciais, somente 30 estejam alugadas. Portanto, o percentual de ocupação é de 37,5%, a taxa de vacância é de 62,5%.

Vacância financeira: considera o fluxo de caixa esperado do portfólio, levando em conta os valores que são recebidos de seus ativos. Isso ocorre, pois em uma carteira de um fundo imobiliário podem existir empreendimentos ou espaços que sejam mais lucrativos que os outros.

Por exemplo: Um espaço de 100m2 em São Paulo tende a ser mais lucrativo que um espaço de 100m2 no interior.

Outro fator importante a ser analisado ao investir em um FII, é a taxa de inadimplência (descumprimento de alguma obrigação financeira) dos inquilinos, onde eles podem não pagar ou atrasar o pagamento. Isso afeta negativamente os fundos imobiliários, pois impacta na distribuição de dividendos e na rentabilidade.

Contratos atípicos e típicos

No mundo dos fundos imobiliários existem dois tipos de contratos: os atípicos e os típicos.

São instrumentos muito relevantes para esse contexto, pois eles formalizam os acordos entre locatários e os respectivos imóveis ocupados.

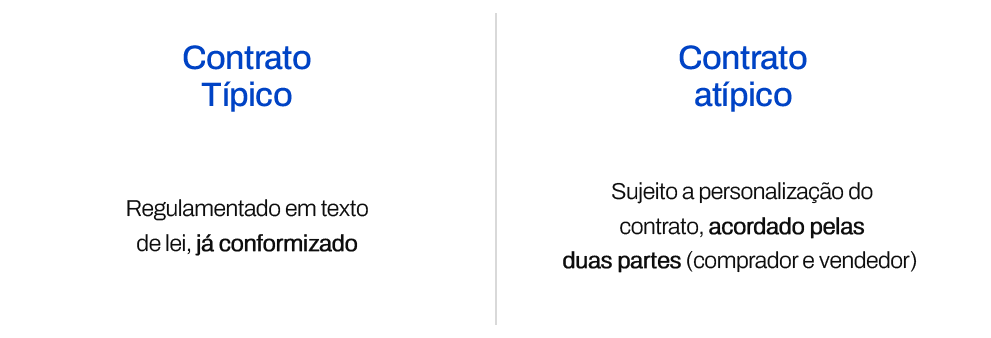

O contrato típico é o formato mais comum em locações e seu funcionamento é bastante simples. Possui um prazo de 60 meses (5 anos), tem a possibilidade de ação revisional no terceiro ano, reajustando os valores contratuais, é reajustado anualmente pelo IGP-M e multa simplificada (geralmente 3 ou 6 meses do valor do aluguel).

Esse tipo de contrato é mais comum em FIIs de shoppings e lajes corporativas, pois esses ativos possuem características mais simples, que podem servir para outros locatários.

O contrato atípico não está previsto no código civil, sendo acordado entre as duas partes sem previsão legal. Nesse contrato é possível incrementar condições específicas e personalizadas, porém sempre respeitando as normas da lei. Eles possuem prazos extensos, as partes renunciam à ação revisional, a multa rescisória equivale a todos os aluguéis futuros trazidos a valor presente e reajuste anual atrelado a um indexador econômico.

Esse tipo de contrato é mais comum em galpões logísticos, universidades, hospitais e agências bancárias, pois esses ativos exigem mais personalização e exclusividade de operação.

Geralmente os investidores de fundos imobiliários preferem os contratos atípicos, justamente por conta da personalização e complexidade, onde o proprietário e o inquilino não querem correr riscos, e o longo prazo e a multa contratual dificultam a solicitação de um distrato.

Contratos atípicos e típicos

No mundo dos fundos imobiliários existem dois tipos de contratos: os atípicos e os típicos.

São instrumentos muito relevantes para esse contexto, pois eles formalizam os acordos entre locatários e os respectivos imóveis ocupados.

O contrato típico é o formato mais comum em locações e seu funcionamento é bastante simples. Possui um prazo de 60 meses (5 anos), tem a possibilidade de ação revisional no terceiro ano, reajustando os valores contratuais, é reajustado anualmente pelo IGP-M e multa simplificada (geralmente 3 ou 6 meses do valor do aluguel).

Esse tipo de contrato é mais comum em FIIs de shoppings e lajes corporativas, pois esses ativos possuem características mais simples, que podem servir para outros locatários.

O contrato atípico não está previsto no código civil, sendo acordado entre as duas partes sem previsão legal. Nesse contrato é possível incrementar condições específicas e personalizadas, porém sempre respeitando as normas da lei. Eles possuem prazos extensos, as partes renunciam à ação revisional, a multa rescisória equivale a todos os aluguéis futuros trazidos a valor presente e reajuste anual atrelado a um indexador econômico.

Esse tipo de contrato é mais comum em galpões logísticos, universidades, hospitais e agências bancárias, pois esses ativos exigem mais personalização e exclusividade de operação.

Geralmente os investidores de fundos imobiliários preferem os contratos atípicos, justamente por conta da personalização e complexidade, onde o proprietário e o inquilino não querem correr riscos, e o longo prazo e a multa contratual dificultam a solicitação de um distrato.

Mono inquilino e Mono ativo

Essas categorias são especificamente dos fundos de tijolos-Fundos de Investimentos que investem em ativos construidos.

Mono inquilino significa que o fundo tem apenas um inquilino. Geralmente uma única empresa que está alugando um imóvel do fundo. O risco desse fundo imobiliário é justamente o inquilino deixar de alugar ou deixar de pagar o aluguel. Isso pode fazer com que toda a receita que ele gerava passa a não ser mais gerada em questão de 1 ou 2 meses.

São exemplos de FIIs mono inquilino: GRLV11, SAAG11, BBPO11.

Fundos mono ativos tem apenas um ativo em seu portfólio, e tem o mesmo princípio de risco do mono inquilino. Se o fundo perde seu único ativo, ou seja, por vacância, inadimplência, entrave jurídico, ele passa a não gerar mais renda. Outro risco presente nesse tipo de FIIs é o de danos físicos à instalação provenientes, por exemplo, de uma tempestade. Se acontece uma enchente, incêndio ou deslizamento o imóvel torna-se inutilizável ou gera gastos gigantescos para ser reparado, o que acaba acarretando a falta de receita.

Risco de sazonalidade

Esse tipo de risco está mais ligado a ativos do varejo, como shoppings ou estabelecimentos que trabalham em temporada, como hotéis. É considerado um risco, pois os rendimentos desses fundos imobiliários não são só dos aluguéis, mas também das participações na venda. Contudo, com as vendas mais fracas, o rendimento é afetado, podendo ser menor do que o esperado.

Risco de mercado

Envolve a variação dos preços dos ativos, ou seja, ocorrendo uma desvalorização no preço do papel, proporcionará perdas ao investidor. Fatores como oferta e demanda, variações na taxa de juros, condições econômicas do mercado imobiliários e o fundamento do fundo podem fazer com que o preço do ativo sofra oscilações.

Risco de crédito

Esse risco não se refere ao imóvel em si, mas às dívidas adquiridas por ele, por meio de LH, LCIs, CRIs ou algum outro método de financiamento utilizado.

Diferente do que ocorre com as instituições financeiras, onde elas mesmas assumem integralmente o risco, nos exemplos citados acima, o próprio fundo arca com o risco de crédito caso a contraparte do papel não honre o pagamento.

Como mitigar os riscos

Como vimos acima, os fundos imobiliários contém alguns riscos que precisamos ficar atentos, e possuir algumas práticas para minimizar esses riscos.

A diversificação da carteira é, de longe, a mais importante. Não estar exposto a um único setor ou um único ativo mitiga a chance de desvalorização da carteira como um todo, devido ao equilíbrio que a diversificação trará para a carteira. Por exemplo, se o setor de lajes corporativas está caindo, provavelmente o setor residencial está subindo, então podemos encontrar uma "estabilidade".

Aprofunde seu conhecimento, estude a gestora, o próprio fundo e conheça as classes de fundos imobiliários, isso irá auxiliar na redução desses riscos também, pois terás uma noção maior de como a gestora trabalha, no que ela aloca, qual o tipo de contrato ela utiliza etc.

Dica extra: Controle emocional muda totalmente como enxergamos nossos investimentos e como lidamos com eles. Fundos imobiliários apesar de uma volatilidade menor que ações, ainda são considerados como renda variável.

Mesmo assim, vale a pena?

Como todos os investimento, os FIIs apresentam vantagens e desvantagens. Colocando em uma balança e levando alguns pontos em consideração, os fundos imobiliários são ativos que valem a pena, pela a possibilidade de investir no mercado imobiliário com valores menores comparados aos imóveis. Também são acessíveis, sendo possível encontrar FIIs com investimentos mínimos variados, atendendo a diversos perfis de investidores e colaborando com a diversificação da carteira.

Se ficou curioso em saber se algum FII tem algum risco específico ou até mesmo saber se sua carteira está muito exposta, me mande uma mensagem que irei ajudar você a investir melhor!

Espero sua pergunta!

Um abraço

Helena Burti Junqueira

Rua Ernesto Nazaré, 31, Alto de Pinheiros São Paulo - SP, 05459-010

Ajuda

FAQs | PerguntasContato

contato@mundoinvest.com.br